愛知県/岐阜県エリアの廃車買取り・自動車解体・リサイクル・廃車引取・自動車中古部品販売なら近松商会

愛知県/岐阜県エリアの自動車解体・リサイクル・自動車引取・自動車中古部品販売なら近松商会

![]()

![]()

2021.09.29

ローン支払いの残りが、まだある場合。

しかし、もう乗換えたくなってしまった・・・ 以外にも、様々な事情でローン完済前の愛車を手放さなければならないケースもありますよね。

ローン未完済では廃車手続きは出来ない

たとえば故障して、修理代金が高額過ぎるとか、事故をして全損になってしまったなど、予期せぬケースも起こります。

果たして、ローンが残っている場合でも、車を廃車にできるのでしょうか?

横転事故をして、全損になった自動車

~ もくじ ~

◇ そもそも、その車は誰の物?

[所有者の氏名又は名称・住所]

[使用者の氏名又は名称・住所]

◇ ローン支払いが終わっていない車は廃車にできるのか?

◇ 自分以外が、その車の所有者の場合

[ローンを組んだ場合]

[ローンを組んで無い場合]

◇ ローンの残り、どうするのか?

[ローン残価を相談する]

[任意保険に加入をしておく]

◇ ローン未完済の車を廃車にするには?(まとめ)

自動車は動産物なの?不動産なの??。

動産物とは、不動産では無いものを言います。

民法86条によると「土地およびその定着物は、不動産とする」、つまり土地と建物とかを不動産と言います。

じゃ自動車は、動産物なのでしょうか?

実は、自動車は不動産扱いとなります。

定着物ではなく、動かせる自動車は「所有するため“登録”が必要です」ので、不動産と同等扱いとなります。

土地や建物に登記制度があるように、自動車は抵当権設定が可能ですし登録制度もあります。

登録制度があるので、大切な財産を守るために「自動車登録番号(以下、ナンバープレートと記載)」に封印がされるのです。

そのナンバープレートと紐づいているのが「自動車検査証(以下、車検証と記載)」です。

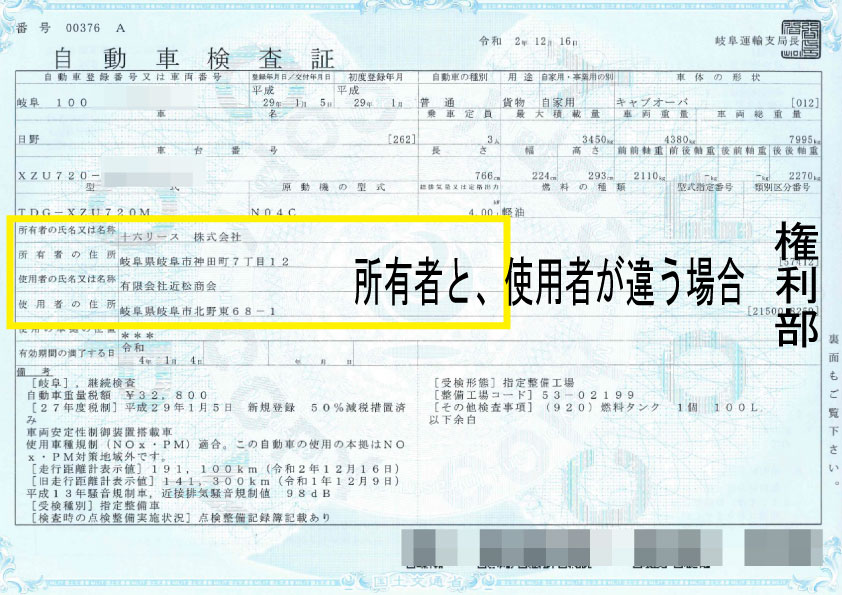

車検証は、車両に関する記載部分と、権利に関する記載部分と、備考欄と、欄外には通し番号や発行日等の記載があります。

そもそも、その車は誰の物なのかを確認するには車検証の権利部を確認する必要があります。

所有者と使用者が違う場合の車検証記載例

車検証の、“所有者の氏名又は名称““所有者の住所”に記載されている者こそ、その車の持ち主となります。

その車を所有するための“登録”する場合には、国が公証した“印鑑証明書”が必要となります。

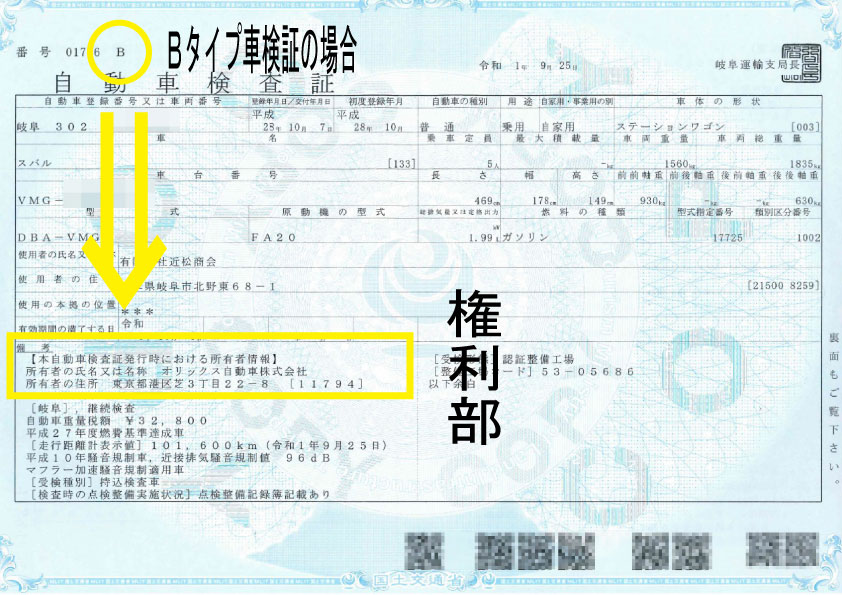

注意しなければならないのが、「Bタイプ車検証」です。

Bタイプ車検証は、ローン売買やリース車両などの“所有権保留車”です。

この場合Bタイプ車検証での、所有者情報は備考欄に記載されています。

Bタイプ車検証の所有者は備考に記載される

また共同所有者の場合は代表者が所有者欄に記載され、残りの所有者情報は備考欄に記載されています。

どのケースでも、所有者の同意なく登録情報の変更は出来ません。

いわゆる廃車手続き、つまり名義変更を伴う“移転抹消登録”を実施するは、車の持ち主である所有者の“委任状”“譲渡書”が必要になります。

その委任状と譲渡書には実印の押印が必要で、その実印を公証する印鑑証明書も必要となります。

よく、車検証に自分の名前が記載あるから自分の物で間違いないと仰るお客様もお見えになります。

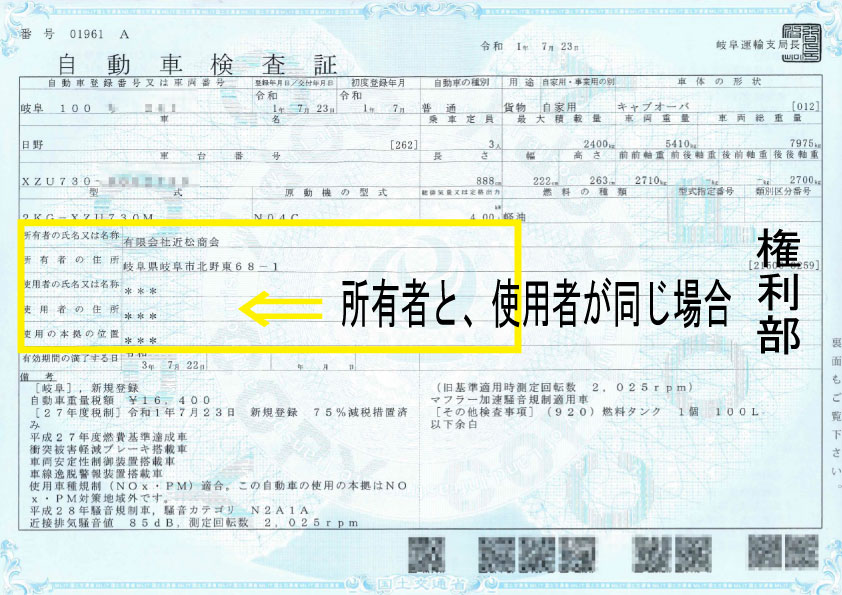

この“使用者の氏名又は名称”“使用者の住所”“使用者の本拠所の位置”は、その車の使用者の記載があるだけです。

この使用者の欄が“***”の場合は、使用者と所有者が同じとなります。

つまり、***の場合、その車の持ち主は所有者欄に記載された者となります。

所有者と使用者が同じ場合の車検証記載例

法人なので複数の拠点がある場合は、“使用の本拠の位置”の記載が所有者の住所と違うこともあります。

その場合ナンバープレート表記は、使用の本拠の位置の記載された管轄の陸運支局になります。

また使用する本拠地と、所有者の住所が違っても、“移転抹消登録”を実施するは、“所有者の氏名又は名称““所有者の住所”と同じ書類が必要になります。

そもそも、その車は誰の物?

その車は、車検証に記載された所有者の物です。

ローンの支払いが終わっていない車を、所有者の同意無して廃車(移転登録)には出来ません。

ローン完済証明をもらい、所有権解除を依頼して必要な書類がないと廃車にはで出来ません。

ローンを組んで購入した場合、その車の所有者はローン会社か販売店になっています。

そうしないと、勝手に名義変更されてローン支払いをしないで借りたお金を返さないからです。

逆に言えば!

借りた金を返せば、OKです。

ローン残価を一括返済すれば、所有権解除に応じてくれます。

そうすれば、廃車にするのも問題ありません。

随分と前にローンの支払いは終わって完済したハズなのに、車検証に記載された所有者がローン会社になっている場合があります。

ローン完済済みならば、「所有権解除」を申し出ましょう。

気づかないでしまうかもですが、ローン割賦期間が終了する頃に、ローン会社やクレジット会社などから「完済証明」とか「所有権解除手続きについて」などが送付されているハズです。

内容としては、「ローンの支払いが終わったので申込してくれれば所有権解除書類を送りますよ」という感じです。

注意しなければならないのが、“自ら申し出ないと”購入した販売店や、ローン会社の方からは名義変更をしてくれません。

名義変更は自分で行うか、手数料を支払って販売店にお願いする必要があります。

いづれにせよ、早めに名義変更をしておくのが良いでしょう。

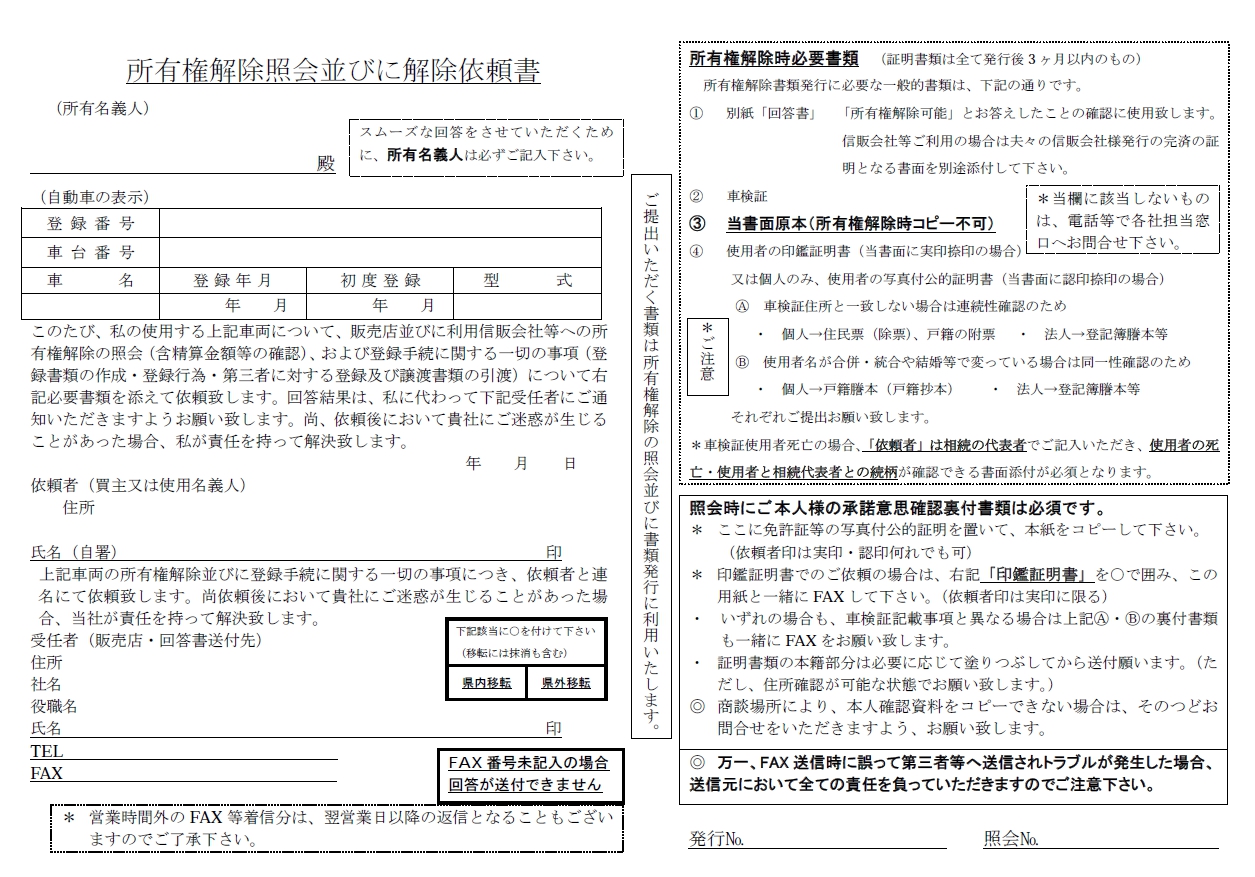

廃車時に、所有権解除書類を頂いても大丈夫ですが、解除書類の期限が切れていないかを確認する必要があります。

所有権解除照会並びに解除依頼書

また車の購入時に一括現金で全額支払っているのに、販売店が所有者になってるケースもあります。

車の購入時に、名義変更する書類が間に合わないと販売店名義で登録することもあります。

しかし、車の代金すべて支払っているので、申し出すれば所有権解除に応じてもらえます。

あえて、販売店名義にする理由は、印鑑証明書の準備が必要ないことでしょうか。

また販売店に所有権があれば、相続などで移転登録しにくい場合でも、手間が掛からない利点あります。

あえて支払いが終わっているのに、車検証の所有者を販売店する場合もありますが、レアケースです。

よくあるのが、田舎の自動車屋さんの場合で、自分のお客を他社に捕られないように販売店名義にする場合もあるようです。

田舎特有の、囲い込みです。

自動車のことをお世話になるなら、○○モータースにと指名されるようにとしているのですが・・・

所有権解除をお願いすると、嫌な顔をしてくる社長さんも多いようで困ったことです。

ローン残価無ければ、必ず所有権解除には応じなくてはならないので、心配せずに申込してください。

同じく廃車時に、所有権解除書類を頂いても大丈夫です。

その場合、解除書類の期限が切れていないかを確認する必要があります。

ローン割賦の残りがあるけれど、、、 廃車にしなければならない。

単純に乗換えたいだけなら、乗り換えを我慢すれば良いでしょう。

SRSエアバックも作動してしまった全損の事故車

しかし、事故で愛車を廃車にするしかない場合もございます。

ローン残価が少額ならば、一括返済も可能かもしれませんが、多額の残価がある場合は難しい場合もあるでしょう。

ローンとは借金なので、借りた金は返さないとなりません。

ローン残価が有る場合は、所有権解除に応じてくれないので、乗れないのに“自動車税”は毎年発生します。

事故車でも、所有権解除の前に廃車することは出来ないので、貸し駐車場の場合は毎月のガレージ代も発生します。

乗らない車、乗れない車に対して、どんどんお金が必要なのは困りますよね。

では、ローンの残り、どうするのか?

二つの方法があります。

事故車を手元に、コツコツとローンを支払い続ける、、、 大変ですよね。

しかし所有権を持つ企業と、相談することも出来ます。

相談の結果、新たに保証人を入れるなどしてローンを支払い続ける契約ができれば、ローン未完済でも所有権解除に応じてくれる可能性もあります。

また、次に乗換える自動車に事故をした車の分のローン残価を上乗せして、新規ローンを組んでくれることもあります。

事故車の廃車処理も、所有権解除には応じず所有権留保されたままで、スクラップ廃車はしても良いといってくれる場合もあります。

スクラップ廃車した場合、陸運支局で抹消登録をしてなくても「自動車解体日届出書」(通称:解体証明)を自動車税事務所に提出すれば、自動車税を止めることができます。

どのケースでも、善処“してくれるかもしれない”という希望的な話しです。

その割賦を組んだ販売店に力があると、多少の影響力があるかもしれませんが、“かもしれない”という希望的な話しです。

しかし放置しておいても、誰も進めてはくれないので、購入した販売店やローン会社さんに相談をしてみてください。

自動車の保険には、二種類あります。

・強制保険(自賠責保険)

・任意保険

です。

強制保険(自賠責保険)は、名の通り自動車の車検時に加入が義務づけられています。

この強制保険は、交通事故相手への補償を目的とした“被害者救済”保険です。

自分の車、相手の車、、建物やガードレール、壁、交通標識などを壊してしまっても保険金支払いの対象ではありません。

強制保険(自賠責保険)の補償範囲は、他人のみです。

交通事故相手への、最低限補償として、国が強制的に加入義務づけしているのが自賠責保険です。

ローン残価がある場合に役立ちそうなのが、任意保険です。

ただ注意しなければならないのが、任意保険には様々な補償範囲が設定されていることです。

民間の企業が、様々な組合せと呼び名で保険を販売しているのでわかりづらいですよね。

主な自動車任意保険商品の内容として、他人への賠償を範囲するのが「対人賠償保険」「対物賠償保険」です。

一方で、自分自身を補償範囲とするのが「人身傷害保険」「搭乗者傷害保険」「無保険車傷害保険」「自損事故保険」「車両保険」です。

ローン残価がある場合に、必要があるのは「車両保険」です。

任意保険に加入していても“対人対物は無制限”のみという方も少なくはありません。

対人対物賠償が無制限ならば、事故相手への補償範囲で心配することはないでしょう。

運転者であった自分や、乗せていた家族を補償範囲する、人身傷害保険、搭乗者傷害保険、自損事故保険などでないと補償はされません。

また「車両保険」にも加入していれば、自分の車の損害を補償してくれます。

全損となった場合は、設定された車両保険代金が全額支払われます。

保険の全損金額で、ローン残価が全て支払いできれば所有権解除も可能です。

もしローン残価が発生した場合でも、保険の全損金額で繰り上げ返済すれば早期解決につながります。

交通事故の場合、保険割合は、10:0(ジュウゼロ)から、9:1、8:2、…、5:5、6:4、…、0:10まで事故状況により変わります。

自分は悪くないと思っていても、5:5なら、相手任意保険からは50%の補償しか受けられません。

それだけに、任意保険の「車両保険」まで加入していた方が安心できます。

・一括でローン完済して、所有権解除をしてください。

・すぐにローンが完済出来ない場合、ローン会社に相談してください。

⇒ ローン会社から了承えれば、自動車税を止める手配が可能なケースもあります。

⇒ 次に乗換える車へのローンに上乗せするなどの方法で、所有権解除に応じてくれる場合もあります

・ローン残りを支払い続けてください。完済すれば、所有権解除が可能です。

※ローン残価ある内は、その車の所有者(所有権)はローン会社のものです。

故障した、事故したなどで、勝手にスクラップ廃車にすることは出来ません。

ましてや所有権解除し移転登録しない内に、他人に転売したりも出来ません。

そんな事をすれば、ローン会社から法的に訴えられます。

足回り損傷で、全損になった事故車

交通事故で修理不可とか、故障で修理不可とか、様々な事由でローンを残したまま廃車しなければならないケースは発生します。

割賦ローンが残ったままで、廃車にすることは大変に困難です。

ローンを組む時には、リスクを理解して無理の返済計画にしましょう。

以上

私たちは、不要なお車を買取りしています

⇑タップして発信⇑

本社工場

〒501-2512 岐阜県岐阜市北野東68-1

TEL:058-229-3148(代表) FAX:058-229-5030

武芸川工場

〒501-2607 岐阜県関市武芸川町大字宇多院竪岩828-1

TEL:0575-46-1456

![]()

古物商許可証:有限会社近松商会 岐阜県公安委員会 第53103000799号Copyright (c) 近松商会 All Rights Reserved.

![]()

![]()

本社

〒501-2512 岐阜市北野東68-1

TEL:058-229-3148(代表) FAX:058-229-5030

武芸川工場

〒501-2607 岐阜県関市武芸川町大字宇多院竪岩828-1

TEL:0575-46-1456

古物商許可証:有限会社近松商会

岐阜県公安委員会 第53103000799号

Copyright (c) 近松商会 All Rights Reserved.